Cablaggio IVA – è difficile

Imposta sul valore aggiunto – un articolo di grave è per i ragionieri, opera principalmente nel regime fiscale. Forse solo due tasse causano una quantità enorme di contenziosi fiscali – l'imposta sul reddito e IVA. Se la terra, il trasporto, accise per l'uso delle risorse minerarie devono pagare le aziende che lavorano su determinate attività o che possiedono determinati tipi di proprietà, queste due imposte – reddito e IVA – dovrebbero pagare tutte le organizzazione commerciale su Ocho, a prescindere dalla forma proprietà di un immobile o attività disponibili. Tutte le scritture contabili per registrare il calcolo e il rimborso dell'IVA è uno dei più importanti e spesso in termini di tempo doveri di un contabile sul proprio bilancio. Le grandi organizzazioni di condurre queste operazioni spesso impiegano unità di personale a parte.

In alcuni casi, aggiungiamo l'IVA

Prendere in considerazione i casi più comuni, quando v'è la necessità di applicare l'IVA a pagare al bilancio:

- vendita di beni, opere e servizi;

- ricezione di avanzamento del cliente;

- Recupero IVA in relazione alla vendita di strumenti di base precedentemente acquisite (a prescindere dal fatto o meno ammortizzati);

- accantonamento dell'IVA sui costi di costruzione, ha completato le loro forze di lavoro.

E ora guarda caso per caso e scrivere una volta, l'IVA che il cablaggio sarà in un caso particolare. Non ho intenzione su alcuni conti danno un sub-account, perché possono essere diversi per diverse aziende.

Vendita di beni, lavori, servizi

Qualsiasi impresa commerciale utilizza nelle sue operazioni di questa operazione perché non sta portando avanti la realizzazione di lavori, servizi o beni, è impossibile ottenere il risultato più importante delle attività – il profitto. IVA distacco nella realizzazione sono i seguenti:

- D62 – K90.01 – merci vendute, lavori e servizi;

- D90 – K68.02 – l'IVA a carico del bilancio. Egli è considerato moltiplicando l'importo di realizzazione del 18%.

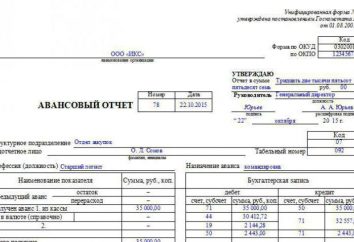

La ricezione di un anticipo da parte del cliente

Come sapete, quando il denaro viene ricevuto prima della data della prestazione di qualsiasi servizio, eseguire una serie di lavori o la vendita di beni, il venditore deve pagare l'importo dell'IVA derivante dal pagamento anticipato, le disposizioni di contributi al bilancio. In questo caso, il cablaggio dovrebbe essere la seguente:

- D51 o 50.01 – K62 – hanno ricevuto soldi dal cliente sul conto;

- D76AV – K68.02 – l'IVA a carico del bilancio con l'importo anticipato. Si ritiene in questo caso, la formula 18% / 118%. Cioè, l'importo del pagamento anticipato devono essere moltiplicati per 18 e diviso per 118, o viceversa – viene dapprima diviso e poi moltiplicato.

Recupero dell'IVA in relazione alla vendita di immobilizzazioni precedentemente acquisite (a prescindere dal fatto deprezzato o meno)

Secondo Parte 2. Codice Fiscale, la vendita di precedentemente acquistato un cespite è considerato reddito che è soggetta ad IVA. E in questo caso, il recupero dell'IVA deve fare come le imprese in modo comune, e le "spese di reddito meno" Modalità semplificata. Dopo tutto, anche loro, una volta che l'acquisizione di un cespite sulla base delle fatture emesse dai venditori hanno adottato l'IVA come una franchigia spesa per il contributo unificato. scritture contabili in materia di IVA come segue:

- D91.02 – K01 – funzionamento riflessa metodo per valore iniziale;

- D02 – K91.01 – l'ammontare degli ammortamenti maturati su questo sistema operativo, ammortizzate;

- D76 – K91.01 – i ricavi maturati dalla vendita del sistema operativo;

- D91 – K68.02 – IVA addebitata per il pagamento del bilancio.

L'IVA è esigibile il valore del lavoro di costruzione eseguiti in proprio

Durante i lavori di costruzione per le loro esigenze in proprio (cosiddetto hozsposobom) le imprese sono tenuti ad applicare l'IVA sul costo totale di costruzione e installazione lavori. In questo caso, l'imposta è applicata nella misura del 18%. I messaggi sono i seguenti:

- D19 – K68.02 – IVA addebitata per il pagamento del bilancio.

In alcuni casi, accettiamo IVA esponibile

In alcuni casi, accettiamo IVA esponibile

Ma l'imposta sul valore aggiunto deve essere pagato non solo al bilancio. E 'anche possibile compensare – cioè, ridurre l'importo da versare al bilancio, l'importo già pagato al fornitore di lavori, beni, servizi o attività. Inoltre, il rimborso IVA di offset si verifica in precedenza ricevuto un acconto da parte del cliente, prodotto nella realizzazione delle sue opere di indirizzo, beni e servizi. Inoltre, è possibile compensare l'IVA pagata in precedenza sulla quantità dei lavori di costruzione eseguiti hozsposobom. Per fare questo, tuttavia, è necessario osservare una serie di regole. Ma qui stiamo parlando solo dei messaggi, che a loro e tornare indietro. Così, consideriamo tre casi di rimborso dell'IVA.

Offset dell'IVA per l'acquisto di beni, opere e servizi

registrazioni IVA per questa operazione sono abbastanza semplici:

- D08,10,26,20,23,41 – K60 – ottenuta dai fornitori di beni, lavori e servizi;

- D68.02 – K19 – detraendo l'importo dell'IVA gravante sull'acquisto del fornitore dei beni, servizi o lavori sulla base della loro fattura. In questo caso, un prerequisito per l'IVA compensazione è il fatto dei lavori, beni, servizi, attività o materiali sul conto.

Compensazione dell'IVA precedentemente pagata al ricevimento del pagamento anticipato

In questo caso, l'offset IVA è presa nel mese in cui il pagamento anticipato in precedenza ricevuto dal cliente chiude l'attuazione nel suo discorso. messaggi IVA con questo sono:

- D62 – K90.01 – a seguito della vendita di servizi, beni, lavora presso l'indirizzo del cliente;

- D68.02 – K76AV – l'importo dell'IVA precedentemente incaricata della importo del pagamento anticipato, preso per compensare.

rimborso IVA dai loro lavori di costruzione e installazione (hozsposobom)

- D68.02 – K19 – l'importo dell'IVA addebitata sulla quantità di costruzione e l'installazione hozsposobom lavoro eseguito in precedenza è accettato di una deduzione. Il presupposto per una tale compensazione è una condizione per il pagamento dell'importo dell'IVA al bilancio.

Latest posts

Che cosa può parlare di coagulo di sangue durante le mestruazioni?

Il farmaco "trombotica ACC". Recensioni professionisti, istruzioni per l'uso